De meeste Nederlanders proberen geld opzij te zetten voor later. Vaak doen ze dat door een huis te kopen of door te sparen. Maar ook door hun geld te beleggen in aandelen, obligaties, beleggingsfondsen of in pensioenspaarfondsen.

Door te beleggen in financiële producten krijgt haast iedereen – die bereid is om enig risico te lopen – de kans om zijn geld te laten renderen. Ondanks de meer recente negatieve ervaringen, liegen de statistieken (volgens Fama & French uit 2002) er niet om: op lange termijn kan beleggen erg lucratief zijn. Toegang tot deze financiële producten – en daarmee beleggen – lijkt vanzelfsprekend te zijn.

Bijna honderd jaar geleden was de rijkdom in Nederland veel ongelijker verdeeld dan vandaag de dag. Zowel tussen provincies als tussen mensen bestonden grote verschillen (zie het artikel ‘Honderd jaar vermogensongelijkheid in Nederland). Zo waren mensen in Noord-Holland gemiddeld genomen veel rijker dan mensen in Limburg of Zeeland. Naast de regionale verschillen in vermogen, willen we ook weten hoe dit vermogen was opgebouwd en welke factoren dit beïnvloeden. Bezaten vooral rijkere mensen aandelen en obligaties, en was de toegang tot financiële markten voor hen voorbehouden? Of was de toegang tot financiële markten beperkt tot grote steden en financiële centra zoals Amsterdam? Kortom, was het financiële systeem voor iedereen toegankelijk, onafhankelijk van hun woonplaats en rijkdom?

Was het financiële systeem voor iedereen toegankelijk, onafhankelijk van hun woonplaats en rijkdom?

Om dit te onderzoeken hebben we meer dan 2200 aangiftes van erfenisbelastingen uit 1921 gedigitaliseerd en verwerkt. Elk van deze aangiftes vertelt ons in detail hoe vermogend iemand was, en hoe dit vermogen was belegd. Om het overzicht te bewaren hebben we ervoor gekozen om het vermogen te onderscheiden in: roerende goederen, onroerende goederen, en financiële activa.

Regionale verschillen

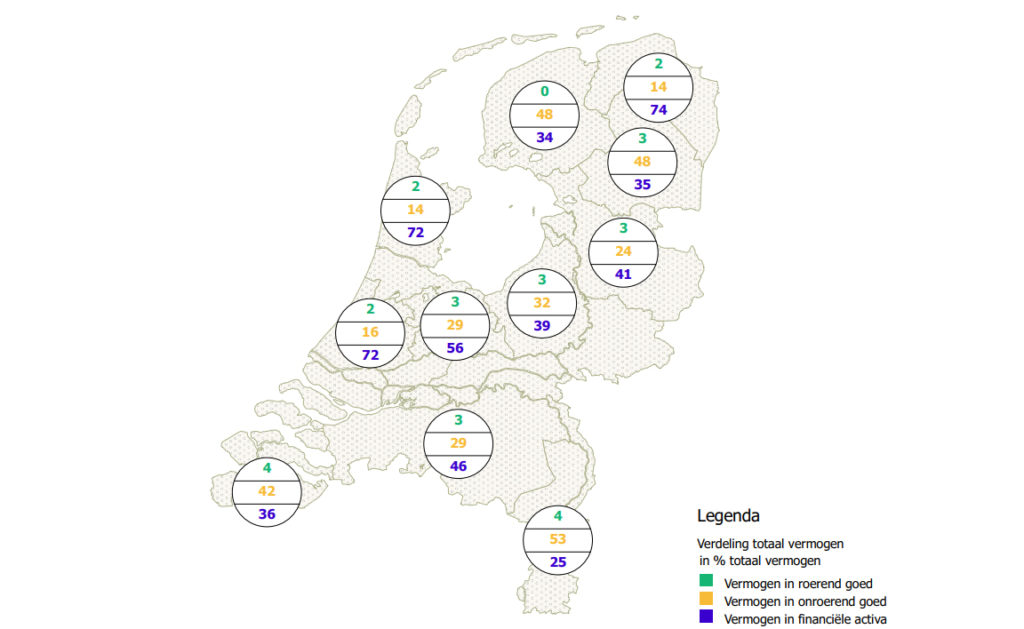

Wij onderzoeken de relatieve verschillen in de opbouw van vermogen. Zo kijken we naar welk deel van het vermogen bestond uit roerende goederen in de verschillen provincies. Gaan we na of de gemiddelde persoon die in Noord-Holland woonde relatief meer vermogen belegde in financiële activa dan iemand in Limburg. Of dat de gemiddelde persoon in Zeeland, relatief meer of minder van zijn rijkdom onroerend goederen stopte dan iemand in Gelderland.

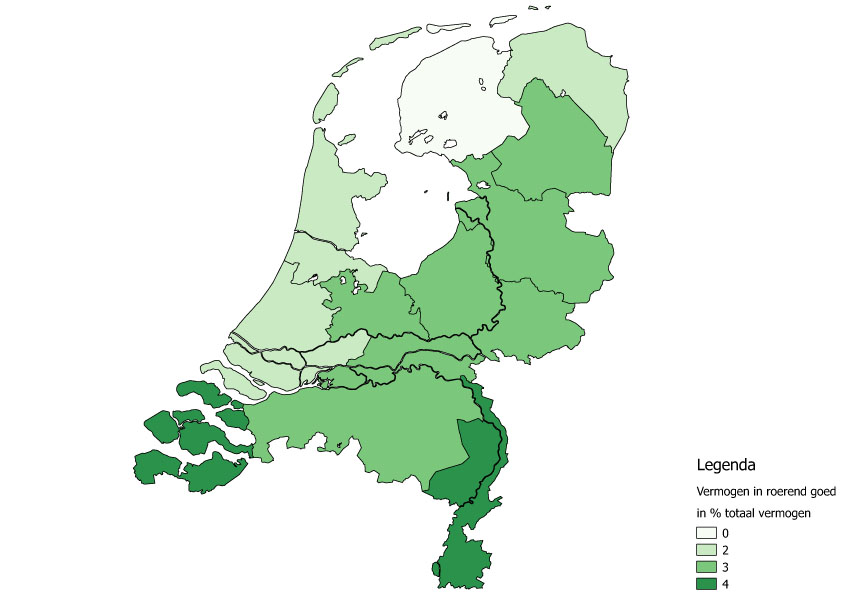

1) Roerende goederen

Figuur 1: regionale vermogensverschillen in roerende goederen

De roerende goederen omvatten alle huisraad, meubelen, kledij, auto’s en dergelijke. Roerende goederen vertegenwoordigden in alle provincies het kleinste deel van het totale vermogen. Het schommelt tussen de twee en vier procent. Wij zien onder meer dat in Limburg dit deel van het vermogen groter is dan in Zuid-Holland maar dat deze verschillen eerder klein zijn. Mensen lijken hun vermogen niet in zilveren bestek of dure schilderijen gehouden te hebben.

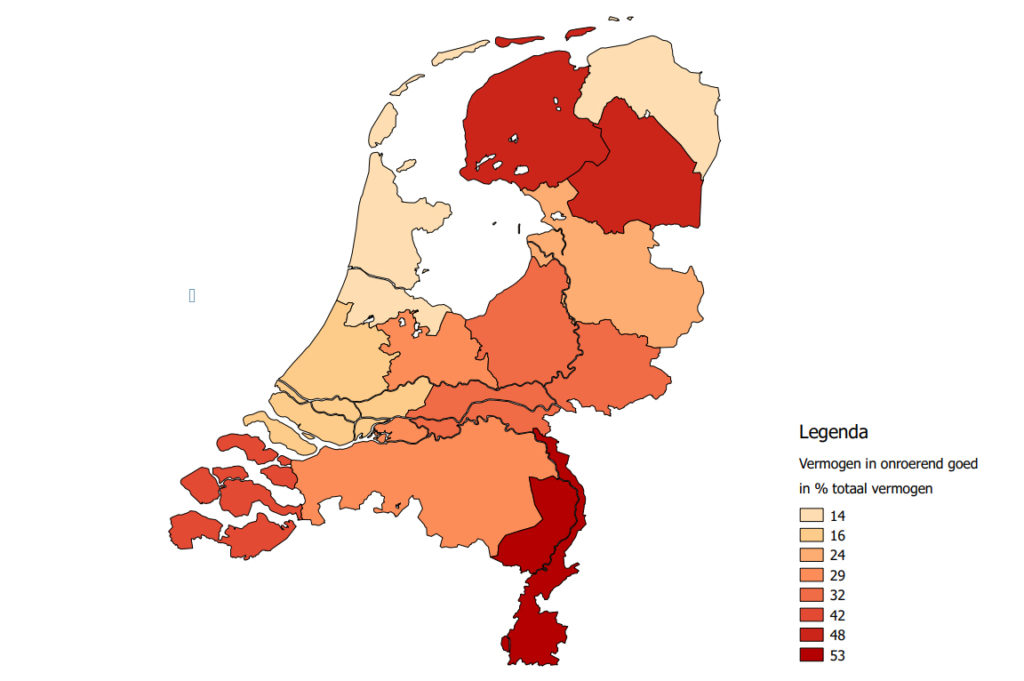

2) Onroerende goederen

Figuur 2: regionale vermogensverschillen in onroerende goederen

De onroerende goederen zijn alle huizen, bouwgronden, en landbouwgronden. Deze onroerende goederen daarentegen maakten een veel groter deel uit van het vermogen. Voor de meeste mensen was een eigen huis de meest waardevolle bezitting. Op provinciaal niveau zien wij bijvoorbeeld een aantal opvallende verschillen. Zo zien we dat Noord-Hollanders en Groningers relatief minder waarde in onroerende goederen hielden dan Limburgers en Friezen. Dat komt omdat de laatsten hoofdzakelijk agrarische provincies waren. Figuur 2 geeft een eerste indicatie dat niet alle Nederlanders gelijke toegang hadden tot de financieel markt.

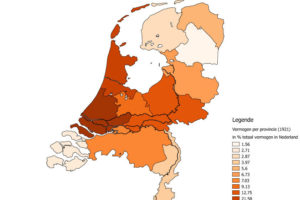

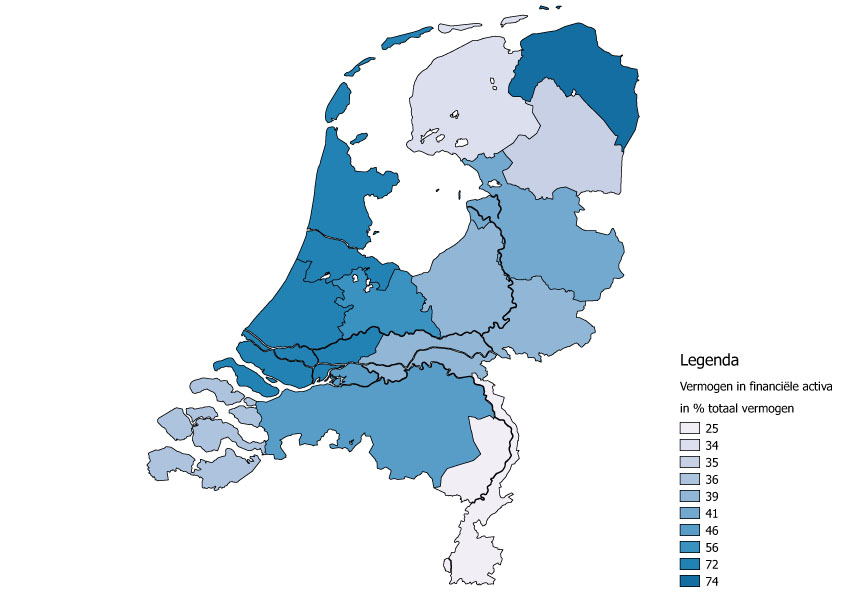

3) Financiële activa

Figuur 3: regionale vermogensverschillen in financiële activa

De financiële activa bestaan onder meer uit aandelen, obligaties, en verzekeringen. Pensioenfondsen zoals we die vandaag kennen, bestonden nog niet. Bekijken we het aandeel van financiële activa, dan zien we opnieuw grote verschillen tussen provincies. Groningen, Zuid-, en Noord-Holland steken er weer met kop en schouders bovenuit. Door te kijken naar het bankenlandschap, vinden we een eerste aanwijzing wat dit kan verklaren.

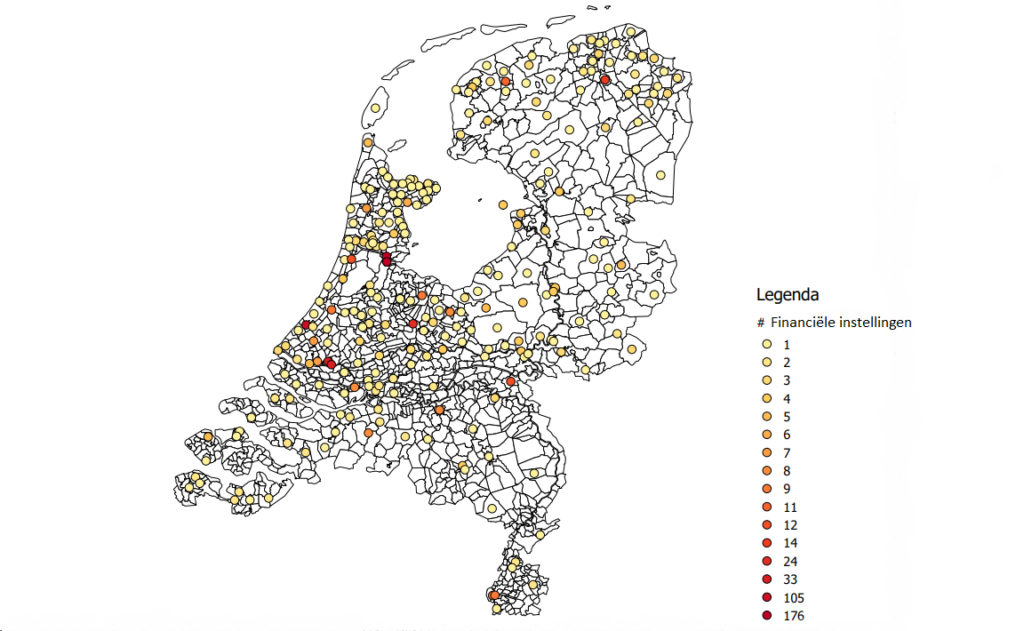

Figuur 4: bankenlandschap 1920

Wanneer wij beide figuren (figuur 3 en 4) naast elkaar leggen, dan zijn beide patronen wel erg vergelijkbaar. Het lijkt erop dat mensen die wonen in plaatsen met meer banken gemakkelijker toegang hadden tot financiële diensten. Een bank in de buurt lijkt dus een belangrijke voorwaarde om aandelen en andere financiële producten aan te schaffen.

Kortom, er waren duidelijk verschillen tussen de provincies, waardoor wij voorzichtig kunnen concluderen dat Nederland in 1921 nog geen goed geïntegreerd financieel systeem had. De plaats waar iemand woonde had niet alleen een impact op de waarde van het vermogen (zie het artikel ‘Honderd jaar vermogensongelijkheid in Nederland’), maar ook op hoe dit was opgebouwd.

Figuur 5: regionale vermogensverschillen